(Sponsored Content)

เราคงเคยได้ยินประโยคในทำนองที่ว่า ซื้อนาฬิกาเก็บ ซื้อของโบราณเก็บ เดียววันข้างหน้าราคามันก็ขึ้น จริงๆ เรื่องของการซื้อของเก็บหรือการตามนักสะสมไปเก็บคอลเลกชั่นต่างๆ นั้น

มีในทุกตลาดที่มีแฟนตัวยงหรือกลุ่มเฉพาะที่เขาเล่นกันอยู่ ตั้งแต่รองเท้าผ้าใบ กระเป๋าคอลเลกชั่นพิเศษ รถคลาสสิค หนังสือเก่า ไปจนถึงเสื้อผ้าก็ยังมี และก็มีอีกเยอะแยะมากมายที่เรียกได้ว่าไล่กันทั้งบทความนี้ก็คงไม่จบ

แต่อย่างที่เราหลายคนน่าจะรู้กันว่าการที่เราจะสามารถเข้าไปทำกำไรในตลาดที่เป็นลักษณะเฉพาะอย่าง ของเก่า ของหรู หรือ ของมือสอง นั้นไม่ใช่เรื่องที่ง่ายเท่าไหร่นัก เพราะเอาจริงๆ ไม่ใช่ทุกคนหรอกครับ ที่จะสามารถทำกำไรได้จากของเหล่านี้ ตัวผมเองก็มีโอกาสได้คุยกับคนที่อยู่ในแวดวงมาบ้าง ต้องบอกว่ามีทักษะหลายอย่างที่เรียกได้ว่าเฉพาะทางสุดๆ (แต่ก็มีคนทำได้) ตั้งแต่ประเมินมูลค่าเป็น, ต้องรู้ราคาตลาด, รู้ว่าแบบไหนเป็นที่นิยม, ดูออกว่าแบบไหนของแท้ แบบไหนของเก๊ แถมการหาของที่เป็น “แรร์ไอเทม” นั้นก็ไม่ใช่เรื่องง่ายซะด้วย และเมื่อซื้อมาแล้วก็ต้องรู้อีกด้วยว่าของที่ซื้อมาเก็บไว้นั้น เมื่อถึงวันต้องขายจะเอาไปขายใคร ฟังดูแล้วชวนปวดหัวอยู่ไม่มากก็น้อย

แต่เรื่องของการลงทุนนั้นจริงๆ มันก็มีวิธีที่สะดวกกว่านั้น (ไม่อยากจะใช้คำว่า “ง่าย” เพราะเรื่องเงินๆ ทองๆ อยากให้เราศึกษาให้มากก่อนที่จะตัดสินใจ) อย่างการลงทุนในกองทุนที่มีผู้เชี่ยวชาญคอยดูแล ใครที่ไม่ค่อยมีเวลาหรือไม่อยากจะมานั่งติดตามสภาวะตลาดด้วยตัวเอง การใช้กองทุนก็เป็นตัวเลือกที่น่าสนใจไม่น้อยล่ะครับ

อย่างกองทุนที่น่าจะเป็นที่นิยมพอสมควร (เพราะเป็นการลงทุนที่สามารถนำไปลดหย่อนภาษีได้) ก็คือ LTF และ RMF นั้นเองครับ

สำหรับใครที่ไม่รู้ว่าตัวย่อทั้งสองคืออะไร ขออธิบายให้ฟังแบบสั้นๆ ครับ

LTF ย่อมาจาก Long Term Equity Fund แปลเป็นไทยก็ กองทุนรวมหุ้นระยะยาว ซึ่งลงทุนในหุ้นไม่น้อยกว่า 65% ของมูลค่ากองทุน ต้องถือครองกองทุนอย่างน้อย 7 ปีปฏิทิน จึงจะได้สิทธิประโยชน์ทางภาษี (ปี 2562 ซื้อ LTF ลดหย่อนภาษีได้เป็นปีสุดท้าย)

RMF ย่อมาจาก Retirement Mutual Fund หรือที่เราคุ้นหูกันในชื่อ กองทุนรวมเพื่อการเลี้ยงชีพ เป็นกองทุนเพื่อการเกษียณอายุ มีนโยบายการลงทุนที่หลากหลายกว่า LTF จะได้สิทธิประโยชน์ทางภาษีแบบเต็มเม็ดเต็มหน่วยเมื่อผู้ลงทุนลงทุนต่อเนื่องไปจนถึงอายุ 55 ปี และลงทุนมาแล้วไม่น้อยกว่า 5 ปี

อย่างตอนนี้ทาง บริษัทหลักทรัพย์จัดการกองทุน กรุงไทย จำกัด (มหาชน) หรือ KTAM ก็ได้คัดกองทุน LTF/RMF ยอดนิยมและให้ผลตอบแทนดีที่สุด* ของ KTAM มาให้ นั่นก็คือ KTEF- LTF และ KT-PIF RMF

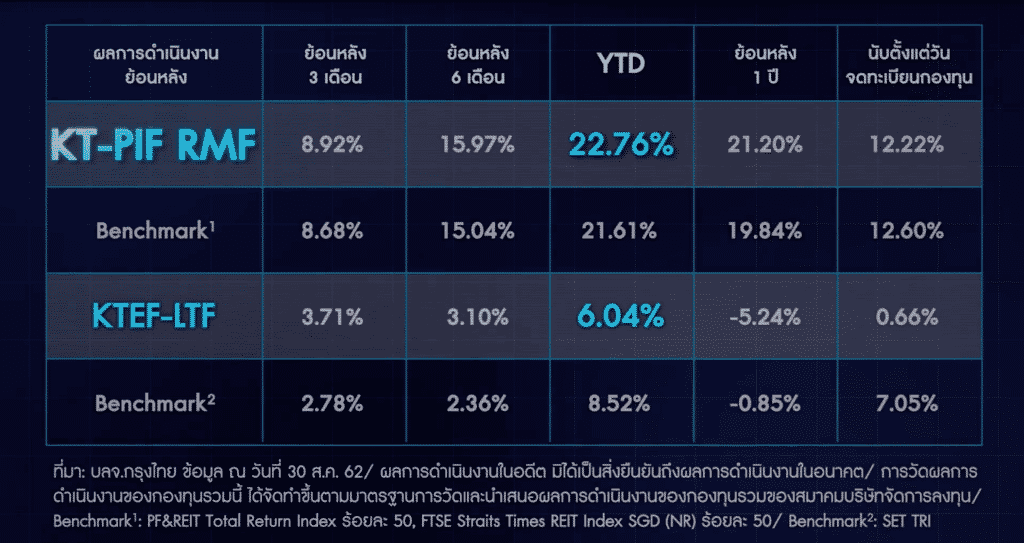

YTD คือ ผลการดำเนินงาน “ตั้งแต่ต้นปีจนถึงวันล่าสุด”

(*ข้อมูลผลตอบแทนของ KTAM ย้อนหลังตั้งแต่ 2 ม.ค. – 30 ส.ค. 62)

กองทุน KT-PIF RMF:

เริ่มที่กองทุนที่ให้โอกาสรับผลตอบแทนจากการลงทุนในอสังหาริมทรัพย์ และโครงสร้างพื้นฐานกัน กองทุนนี้มีนโยบายที่เน้นลงทุนในหลักทรัพย์และทรัพย์สินทั้งในและต่างประเทศที่เกี่ยวข้องกับกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ และ/หรือโครงสร้างพื้นฐาน รวมถึงที่อยู่ในระหว่าง IPO ด้วย

แน่นอนว่าจากอัตราผลตอบแทนย้อนหลัง จะเห็นว่าผลตอบแทนตั้งแต่ต้นปีอยู่ในระดับที่สูงมากถึง 22.76% เทียบกับตัวเทียบวัดที่ 21.61% ซึ่งผลตอบแทนที่สูงก็ย่อมมาพร้อมกับความเสี่ยงที่สูงด้วยเช่นกัน (ระดับความเสี่ยงอยู่ที่เบอร์ 8 จากสูงสุด 8+) ดังนั้น คนที่จะลงทุนในกองทุนนี้ได้ต้องพร้อมรับกับความผันผวนขึ้นลงของมูลค่ากองทุนที่ว่านี้ ในระยะสั้นได้ด้วย

ความเสี่ยงที่ว่า ก็เช่น ความเสี่ยงจากการลงทุนที่เกี่ยวข้องกับอุตสาหกรรมอสังหาริมทรัพย์ และโครงสร้างพื้นฐานในเชิงภาพรวม ความเสี่ยงด้านสภาพคล่องของกองทุนอสังหาฯและโครงสร้างพื้นฐานที่กองทุนนี้เข้าไปลงทุน รวมถึงความเสี่ยงที่ผู้บริหารโครงการหรือตัวโครงการเองจะจ่ายเงินรายได้ไม่เป็นไปตามที่คาดหมายไว้ และหากกองทุนไปลงทุนในต่างประเทศก็จะเพิ่มความเสี่ยงด้านอัตราแลกเปลี่ยน รวมถึงข้อจำกัดในการนำเงินจากประเทศที่กองทุนไปลงทุนกลับมาประเทศไทย ฯลฯ

ความเสี่ยงมากขนาดนี้ แล้วทำไมถึงมีคนนิยมลงทุนกันมาก อันที่จริงแล้วความเสี่ยงทั้งหลายที่ว่ามาข้างต้น ผู้จัดการกองทุนต้องบริหารจัดการความเสี่ยงให้อยู่ในขอบเขตที่จำกัดลง ในขณะเดียวกันกองทุนนี้เปิดโอกาสให้คนทั่วไปได้มีโอกาสลงทุนในอสังหาริมทรัพย์ โครงสร้างพื้นฐาน ขนาดใหญ่ที่มีศักยภาพสูงในหลากหลายรูปแบบ ไม่จำกัดเฉพาะในประเภทใดประเภทหนึ่ง คือ มีเงินหลักพัน ก็สามารถลงทุนในโครงการหมื่นล้านได้ โดยไม่ต้องกลุ้มใจกับการบริหารภาษี บริหารโครงการ ฯลฯ แต่อย่างใด

กองทุน KTEF-LTF:

สำหรับคนที่ต้องการเป็นเจ้าของกิจการ การลงทุนในหุ้นสามัญก็สามารถสร้างความมั่งคั่งในระยะยาวให้กับผู้ลงทุนได้ โดยกองทุน KTEF-LTF เป็นกองทุนที่มีนโยบายลงทุนในหุ้นสามัญบริษัทจดทะเบียนที่มีปัจจัยพื้นฐานดี มีแนวโน้มการเจริญเติบโตทางธุรกิจสูง และให้ผลตอบแทนที่เหมาะสมเมื่อเทียบกับระดับความเสี่ยง ซึ่งกองทุนอาจจะลงทุนในตราสารทุนหรือสัญญาซื้อขายล่วงหน้าที่อ้างอิงกับผลตอบแทนของหุ้น หรือกลุ่มหุ้นของบริษัทในตลาดหลักทรัพย์ได้ด้วย

ซึ่งโดยทั่วไปแล้วจะต้องมีสัดส่วนการลงทุนในหุ้นเฉลี่ยในรอบบัญชีไม่น้อยกว่าร้อยละ 65 ของมูลค่าทรัพย์สินสุทธิของกองทุน (นโยบายยาวมาก ผมตัดเอาหลักๆมาให้แค่นี้ ใครอยากอ่านละเอียดๆ ไปหาอ่านต่อจากเอกสารของบริษัทแล้วกันนะครับ….ที่ https://www.ktam.co.th/rmf-ltf-fund-detail.aspx?IdF=19

สำหรับความเสี่ยงของกองทุนก็อยู่ในระดับค่อนข้างสูง (คือ เบอร์ 6 จากสูงสุด 8+) โดยมีความเสี่ยง เช่น ความเสี่ยงจากความผันผวนของราคาหลักทรัพย์ และของตลาดโดยรวม ความเสี่ยงที่ผู้ออกตราสารหนี้จะคืนหนี้ไม่ได้ (เฉพาะในส่วนที่อาจมีการไปลงทุนในตราสารหนี้เป็นบางครั้งบางคราว) ความเสี่ยงจากการขาดสภาพคล่องในหลักทรัพย์ หรือตราสารที่ไปลงทุน เป็นต้น

กองทุนนี้มีความน่าสนใจตรงที่ กองทุนจะกระจายการลงทุนไปในหุ้นทั้งขนาดใหญ่ กลาง และเล็ก โดยใช้การบริหารเชิงรุกเพื่อสร้างโอกาสรับตอบแทนสูงกว่าดัชนีตลาดหลักทรัพย์ แต่อย่างไรก็ตามถ้าใครมาอ่านบทความนี้ในปี 2563 ก็ผ่านไปได้เลย เพราะปีสุดท้ายที่จะสามารถจะประหยัดภาษีจากการลงทุนในกองทุน LTF ได้ คือ ปี 2562 เท่านั้น แต่ถ้าใครยังไม่ได้ลงทุนใน LTF ในปี 2562 ก็ไม่ควรละเลยที่จะใช้สิทธิประหยัดภาษีเป็นปีสุดท้ายกันครับ

สองกองทุนนี้เรียกได้ว่าเป็นไอเทมเด็ดที่ใครๆ ก็สะสมได้ ทุกอาชีพ ทุกคน ไม่ว่าคุณจะเป็นพนักงานบริษัท หัวหน้า เจ้าของร้านอาหาร ฯลฯ เพราะสามารถเริ่มต้นลงทุนเพียง 500 บาท ที่สำคัญคือ สามารถซื้อผ่านบัตรเครดิต KTC หรือใช้คะแนน KTC FOREVER ทุก 1,000 คะแนน แทนเงินลงทุน 100 บาท

สำหรับใครที่ยังไม่ได้เริ่มวางแผนการออมหรือการลงทุน ลองเริ่มศึกษาไว้บ้างก็ไม่เสียหายครับ เพราะที่สุดเงิน กับชีวิตเรานั้นแยกกันไม่ออกจริงๆ และการวางแผนนั้นย่อมดีกว่าการไม่วางแผนอะไรเลยแน่นอนครับ

สำหรับใครที่สนใจสามารถดูรายละเอียดเพิ่มเติมได้ที่ https://www.ktam.co.th/rmf-ltf.aspx หรือ ติดต่อสอบถามได้ที่ธนาคารกรุงไทยทุกสาขาครับ ^_^

หมายเหตุ

**ข้อมูลผลตอบแทนของ KTAM ย้อนหลังตั้งแต่ 2 ม.ค. – 30 ส.ค. 62

ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

เงื่อนไขการรับเงินคืน และเงื่อนไขอื่นๆ เป็นไปตามที่บลจ.กรุงไทย และบัตรเครดิต KTC กำหนด

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุน LTF/RMF และความเสี่ยง ก่อนตัดสินใจลงทุน

กองทุนนี้มีความเสี่ยงจากอัตราแลกเปลี่ยน ทั้งนี้ กองทุนมีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจของผู้จัดการกองทุน

#กองทุนไอเทมเด็ด #KTAM #LTF #KTEFLTF #RMF # KTPIFRMF #ให้ผลตอบแทนดีที่สุดของKTAM #ThisWayUp